Luego de que un diputado de la oposición citara un estudio de la consultora internacional Mercer para intentar desacreditar el sistema previsional argentino en cuanto a su fortaleza y sostenibilidad, Radio Caput decidió analizar la situación de las jubilaciones y del Fondo de Garantía de Sustentabilidad (FGS), a modo de balance tras dos años de gobierno nacional y popular. Analizan el secretario general de Anses, Santiago Fraschina, y Juan Díaz Roig.

Creemos necesario en virtud de las afirmaciones del citado estudio de la empresa Mercer, contextualizar la situación que viven tanto el fondo de pensiones del sistema solidario que administra Anses, como la fórmula de aumento jubilatorio han demostrado mejorías objetivas desde que cambio la administración.

La consultora Mercer publica periódicamente un Índice Global de Pensiones comparando los sistemas previsionales de 43 países para destacar «fortalezas y debilidades». Es un índice ligado a calificadoras de riesgo financiero (las que generaron el crack mundial de 2008).

La misma, analiza distintos tópicos sin meterse en si los datos han dependido en cada país, de las idas y vueltas vinculadas a conflictos políticos. Por ejemplo, bajo el rótulo de «sostenibilidad», el 35% del puntaje, analiza el crecimiento de la economía que sostiene cada sistema (en el caso argentino hubo crecimiento económico discontinuo, con tendencia a largo plazo a la baja, lo que hace que los sistemas ligados a la economía sean endebles), la cobertura previsional (la cantidad de personas en edad de jubilarse efectivamente jubiladas, en el caso argentino la discontinuidad de los contratos bajo convenios colectivos, genera saltos en la trayectoria previsional de cada ciudadano comprometiendo su posibilidad de acceder a la jubilación, subsanado a través de parches que, sin las moratoria que permite a las personas jubilarse sin aportes, lo cual genera debates intensos entre quienes sostienen que sólo debe jubilarse quienes acrediten «aportes» y quienes piensan que es un derecho de toda trabajadora o trabajador), la deuda gubernamental (la deuda del Estado con respecto a jubiladas y jubilados, en el caso argentino, cada intento de recortar jubilaciones, durante los gobiernos de Menem, Alfonsín, dictaduras, generó deudas con jubilados y pensionados de movilidad, es que se cambiaban o suspendían generando una alta cantidad de juicios que a su vez, generan deuda de parte del Estado). Por eso, es lógico que este apartado de bajo puntaje a nuestro sistema previsional, ya que como el análisis se centra en la dependencia que tienen los sistemas de los aportes de la población económicamente activa, en el caso argentino, con un modelo de transición demográfica tiende a seguir el modelo de los países desarrollados de Europa (acatamiento de la Pirámide Previsional en los rangos de edades vinculados a lo productivo, y aumento proporcional de la incidencia de la población adulta mayor), lo cual impacta negativamente en el puntales para Argentina.

La compleja historia de nuestro país y algunas características de nuestro SIPA (sistema integrado previsional argentino) que depende de aportes patronales y de empleadas y empleados activos, pero también, de los impuestos (la fórmula de movilidad se compone del índice salarial de trabajadores y de la recaudación del Estado) muestran un sistema endeble.

El SIPA es un sistema basado en la solidaridad intergeneracional, es decir, les trabajadores de hoy con sus aportes y los de su empleador, pagan las jubilaciones y pensiones de los actuales jubilados y pensionado, sumado al IVA (que pagan todos, trabajadores registrados y no registrados) y Ganancias. Fue creado en 2007 durante el Gobierno de Néstor Kirchner con la misión de subsanar y reparar las injusticias que provocaron los gobiernos de Menem con la privatización del sistema y el gobierno de De La Rúa con los recortes sobre las jubilaciones.

Junto al SIPA se creó un fondo anticíclico con el objetivo de ser reserva para que se puedan sostener las jubilaciones en situaciones de crisis económicas sostenidas, se denomina Fondo de Garantía y Sustentabilidad, se compone de los activos de las AFJP, muchos de ellos en papeles de acciones de empresas que sobrevaluaban su valor de venta, es decir, que estafaban a las y los jubilados (acciones de Clarín, Techint, Edenor, entre otras). Para sostener y aumentar su valor, se le asociaron algunos impuestos, es un fondo que además, tiene la misión de promover la actividad económica que, en definitiva, hace sustentable el sistema jubilatorio. Cuando se creó tenía un valor de 23 mil islotes de dólares, y en 2015 valía 66 mil millones de dólares, lo que lo hacía el fondo nacional más importante, más que las propias reservas del Banco Central, por ejemplo.

Estas dos características el anclaje que produce el FGS, y que la totalidad del sistema no se explica tan sólo por aportes de trabajadores le retacea puntos en el índice que tanto difunden medios afines a intereses de embajadas internacionales y dirigentes de «JUNTOS» como el cuestionado Christian Ritondo. El sistema de seguridad social argentino (jubilaciones, pensiones, AUH, ProGreSAR) explica más del 65% del presupuesto del Estado, y es por tanto, la principal presa de cualquier plan económico de «estabilización» que tienen el recorte del gasto como principal estrategia.

El SIPA y el FGS están pensados como los principales eslabones de un círculo virtuoso de la economía, el FGS es la garantía del sistema a pero a su vez, genera inversiones en actividades que generan mayor actividad económica, lo cual, vuelve en devolución de créditos y en impuestos que impactan en sus activos, pero además, generan trabajo, que genera mayor consumo y mayor cantidad de apostantes que mejoran los haberes, que impactan también en el consumo, la actividad económica y la recaudación del Estado. Se comenzó a implementar en 2009 y es lógico que entre tantas reformas que siguen las recomendaciones del FMI (subir la edad jubilatoria, terminar con las moratorias, rebajar el haber inicial, etc) no impacte positivamente en los rankings que nos miden junto a países altamente desarrollados.

Convocamos a dos especialistas que nos brindaron datos ilustrativos de la situación, Santiago Fraschina secretario general de ANSES y al abogado previsional y exdiputado, Juan Díaz Roig.

Santiago Fraschina en comunicación con Radio Caput se refirió a los cuatro aumentos que significaron una movilidad jubilatoria superior al 52% en 2021.

Respecto a las jubilaciones, destacó Fraschina que “las jubilaciones han superado en más de 2% al índice de inflación. Por lo que efectivamente los jubilados le ganaron a la inflación en el 2021, la fórmula de aumentos que aprobamos le dio a los jubilados un aumento 4% mayor que el que hubiera dado la fórmula de Macri, aprobada en 2017 en la reforma previsional”.

“La fórmula de movilidad demostró ser un éxito, dio 52,7 acumulado en el 2021, con la fórmula de Macri hubiera sido 48,6, o sea 4,1 más. Esto demuestra que nuestra posición en diciembre de 2020 en la discusión de la ley de Movilidad, la fórmula dio buen resultado, hay que sumarle los bonos, en especial a los de la mínima. Cumplimos en aumentar el poder de compra de nuestros beneficiarios, en 2021 las jubilaciones van a estar unos puntos arriba de la inflación. Sabemos que falta, pero de forma sustentable vamos a aumentar los ingresos de jubilados, pensionados y de las AUH” afirmó Santiago Fraschina.

El exdiputado Juan Díaz Roig se mostró satisfecho con la tendencia que muestran los aumentos jubilatorios con la nueva fórmula previsional, sumado a las medidas paralelas que tomó el gobierno nacional para mejorar la calidad de vida de los y las jubiladas. Destacó que ”en noviembre de 2015, los jubilados cobraban 560 dólares de mínima y 812 dólares de media. El FGS era de 67.000 millones de dólares. Habíamos incorporado 3.600.000 jubilados y 3.400.000 de AUH. La cobertura era del 97 % de adultos mayores y la tasa sustitutiva del salario era superior al 60 %. Había un sistema sólido que se sostenía en la producción y el crecimiento”.

En declaraciones a Radio Caput, Juan Díaz Roig aseguró que “con Macri la jubilación mínima bajo a menos de 150 dólares (con el invento de las PUAM), el FGS perdió 34.000 millones de dólares. Los jubilados perdimos el 60% en dólares en menos de un año. Y la movilidad jubilatoria perdió el 22 % en los dos últimos años. Con Alberto la movilidad jubilatoria le ganó a la inflación. Más los bonos, más los remedios gratis (5.000 $ como máximo por mes), más el congelamiento de tarifas, más la baja de interés de los créditos de Anses, más la prórroga de cuotas, más el reintegro de IVA. Mas la exención del pago de ganancias… Con Alberto el FGS volvió a subir de 34.000 a 42.000 en 2020 y 49.000 en el 2021”

Cabe destacar que hubo en estos dos años una serie de aumentos indirectos, que mejoraron las condiciones de vida por fuera del ingreso jubilatorio al des-mercantilizar el acceso bienes y servicios de primera necesidad como lo son los remedios, el congelamiento de los precios de las tarifas de luz, gas y agua y accesos a descuentos y créditos a tasa bancaria subsidiada. Son medidas de incremento de los haberes que incluye: La exención del pago de ganancias a jubilados y pensionados, el amplio vademecum de medicamentos gratis, los créditos Anses a tasas subsidiadas por debajo de la tasa de interés de mercado, el 70% de reintegro con el Previaje a afiliados del PAMI, entre otros beneficios.

También es relevante el programa Beneficios ANSES que garantiza un descuento del 10% a las personas titulares de prestaciones, unas 18 millones de personas, que busca redireccionar el consumo a los pequeños comercios de barrio, potenciando las economías locales y permitiendo que el dinero que invierte la ANSES en ellas se incorpore en dichas economías.

Eso sumado a políticas públicas que apuntan a reconocer las desigualdades de género en lo laboral que implican las tareas de cuidado que generalmente recaen en las mujeres. Se trata de las dos políticas de inclusión previsional: el programa de reconocimiento de aportes por tareas de cuidado y la jubilación anticipada para las madres, que reduce el período laboral un año por cada hijo o hija.

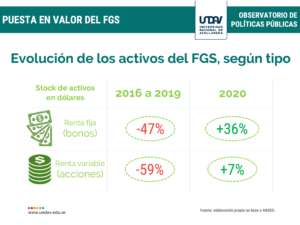

Sobre el FGS sostuvo Santiago Fraschina “que en 2009 cuando Amado Boudou recupera los fondos de las AFJP, era de 23000 millones de dólares, ya en 2015 eran 68000 millones de dólares, y eso financiando políticas públicas como el procrear y el 15% destinado a la inversión productiva. Con Macri, tuvo una fuerte desvalorización, llegó a 34800 millones de dólares, dejando de financiar la producción, incluso incumpliendo el piso que establece la ley, con Alberto lo recuperamos, está en 42000 millones y hemos creado un fondo estratégico para invertir en la economía real, que ayude a la recuperación de la economía para generar puesto de trabajo y solventar jubilaciones y de alguna forma esa plata vuelve a Anses” manifestó.

El FGS cumple un rol esencial para dar equilibrio financiero al sistema previsional, ese fondo debe ser resguardado de las ambiciones financieras y puesto en la producción de la industria nacional para generar impulso a la recuperación, que redundará en más puestos de trabajo por ende más aportantes que podrán fortalecer la rueda virtuosa de la economía peronista. También es importante el FGS por el control que permite tener sobre las grandes empresas donde el Estado tiene acciones, por ende directores, y a través de ello puede incidir en las decisiones estratégicas del directorio.

.

{kind=link}